医療機関向けシステム開発・販売で急成長 ソフトウェア・サービス【3733】を分析してみた

今回は医療機関向けに特化したシステムや電子カルテの開発・販売・導入・保守を行い急成長しているソフトウェア・サービス【3733】について分析してみたいと思います。

(経営理念)会社の経営理念を表す言葉として「専門特化」「自主独立」「創造価値」を掲げる。医療分野に特化したシステム開発を行い(専門特化)、自社で開発・販売・指導・保守までを一貫して行う事により(自社独立)、蓄積された知識・技術・経験を元に新たな価値を創造する(創造価値)ことを経営理念とする。

(ビジネスモデル)病院などの医療機関向けに電子カルテやオーダーメイドの医療情報システムを開発・販売・導入・保守まで行う。開発~保守まで自社で一貫して行う事が強みであり、医療情報システムに関する事業に特化する事により技術・ノウハウを蓄積し顧客獲得につなげている。

ビジネスモデルの検証

医療情報システム事業のみの単一事業であり、当社および子会社2社の3社でグループを構成しています。事業は大きく分けて3分野から構成されます。

①医療情報システムの開発・販売・導入

オーダーメイドの情報システムや電子カルテシステムなどの開発・販売・導入までを行っています。すべて自社の社員で対応しており、システムの導入時には稼働の前後数か月間にわたり技術者が顧客の医療機関へ常駐し円滑な稼働をサポートしています。

②ハードウェア等の販売

医療情報システム導入に伴う、サーバー等の機器販売を行っています。子会社(ユタカインテグレーション(株))が院内ネットワーク工事を請け負い、グループ全体での業績拡大につなげています。

③保守サービス

医療情報システム導入ユーザーに対し、オンラインネットワークを利用した保守サービスを行っています。システム管理業務を子会社((株)エスエスサポート)が請け負い、効率的で安定した保守サービス体制を確立しています。

主力の電子カルテシステムは国内市場で第2位のシェア(約20%)を占めています。医療機関のDX化が進んでおり医療機関の情報システム導入の意欲は高く、リスク管理の観点からデータセンターへの引き合いも増加しています。今後の需要拡大を見越して人員・設備などの拡充に注力しており、今後の更なる業績拡大が期待できます。

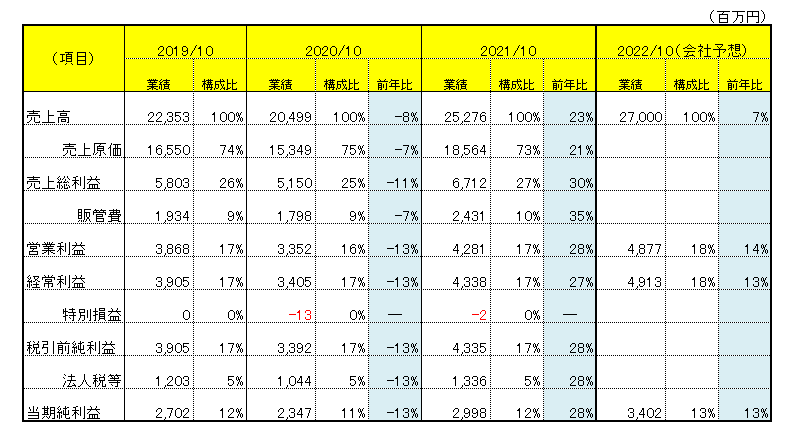

業績の推移

直近3期分の業績を見てみると、2020/10期はコロナ禍の影響で営業活動が低下し減収減益となりましたが、翌2021/10期には復調し大幅な増収増益となりました。2022/10期も前期の流れを引き継ぎ増収増益となる見込みです。

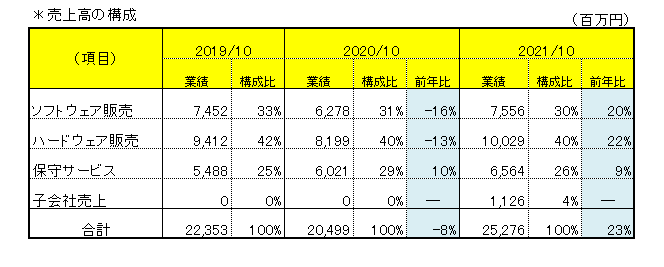

売上高の内訳を見ると、2021/10期に主力のソフトウェア販売とハードウェア販売がともに前期比20%以上の増加となっています。販売が伸びるにつれ保守サービスも堅調に推移しており、安定した収益源になっています。2021/10月期からは子会社1社を連結しており、ソフトウェア・ハードウェア販売・導入時に付随する院内ネットワーク工事などが子会社売上として計上されています。

売上高の構成比率や営業利益などの各利益率に毎年大きな変動はなく、地道にコツコツと売上高を伸ばす事により利益も順調に蓄積されています。2022年5月には新東京支社が稼働し関東や東日本地域での顧客開拓がさらに進む見込みです。

株価の見通し

株価は2020年に12,000円を超える高値をつけてから1,1000円近辺でのもみあいとなっていましたが、2021年の7月頃から下げトレンドとなり2022年5月に5,200円台まで下落した後、再び上昇基調となっています。

同社は毎月、月次の売上高や受注高を発表しており、顧客である病院との個別受注契約が売上となる事から毎月の金額変動が大きく、月次の発表を受け株価の値動きも上下動する頻度が高くなる傾向にあります。

通年で見ると業績は成長しており、医療情報システムへの需要も今後高まる事が予想される事から、安定した成長が今後も見込めるものと思われます。

2022/10期の予想純利益3,402百万円は業績の推移を勘案すると現実的な数値だと思われ、EPS(1株利益)は620円程度になる見込みです。近年、同社のPER(株価収益率)は10~25倍程度で推移しており、今後のPERを17倍程度と予想すると、620円(EPS)×17倍(PER)=10,540円となります。業績の推移に注視しつつ、10,000円が今後の目標株価となってくるものと思われます。