高成長&高収益 ケアネット【2150】を分析してみた

今回は以前から気になっていた高収益企業のケアネットについて分析してみたいと思います。2020年にテンバガーになった同社ですが、今後も成長期待がもてるのか検証してみます。

(企業理念)医師・医療従事者を情報と教育で支援することにより、医療提供者・患者の双方が健康で働きやすい社会となる事を目指す。

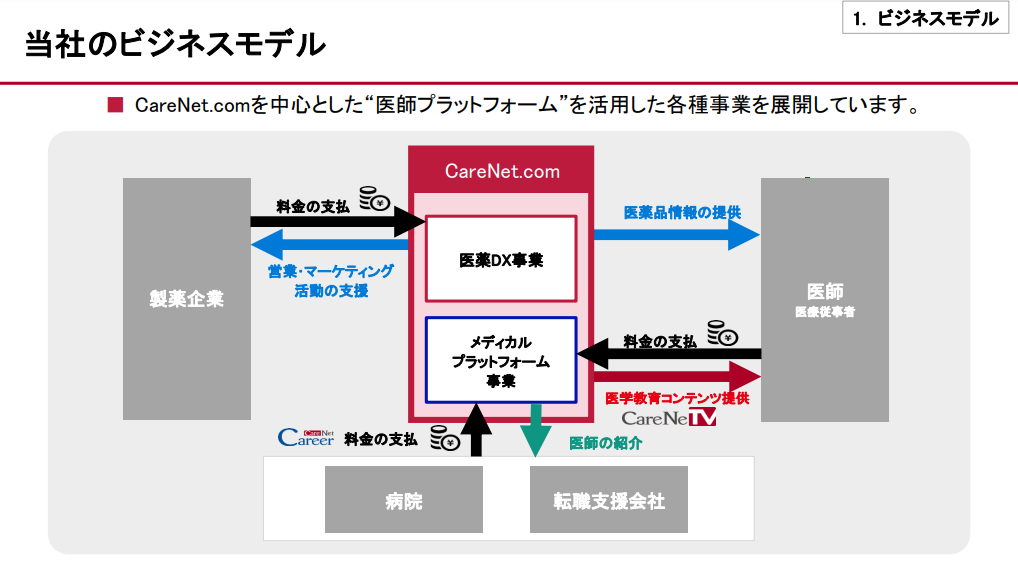

(ビジネスモデル)医師向けの情報サイト「CareNet.com」を核に、医師・医療従事者へ情報提供・教育支援を行う。同サイトのデータ・機能を活用した、製薬会社向けの医薬営業支援が主力。「CareNet.com」の会員数が2022年5月に20万人を突破し、25年末25万人の目標を掲げる。医師向け転職支援、企業向けの職域健康管理サービスにも今後注力する。

ビジネスモデルの検証

ケアネットのビジネスモデルは、「医師・医療従事者への情報提供・教育支援を行うメディカルプラットフォーム事業」と「製薬会社向けの医薬営業支援を行う医療DX事業」が2本柱です。

①メディカルプラットフォーム事業

無料で医師・医療従事者へ記事や動画を提供する情報サイト「CareNet.Com」、主に有料で臨床医学に関する様々な動画を視聴できる動画配信サイト「CareNeTV」などを運営しています。そのほか、世界中の医学論文を日本語で検索・管理ができるツールや医師同士が情報を共有し議論できるサイト、医療機関向けの教育用DVDの販売なども行っています。

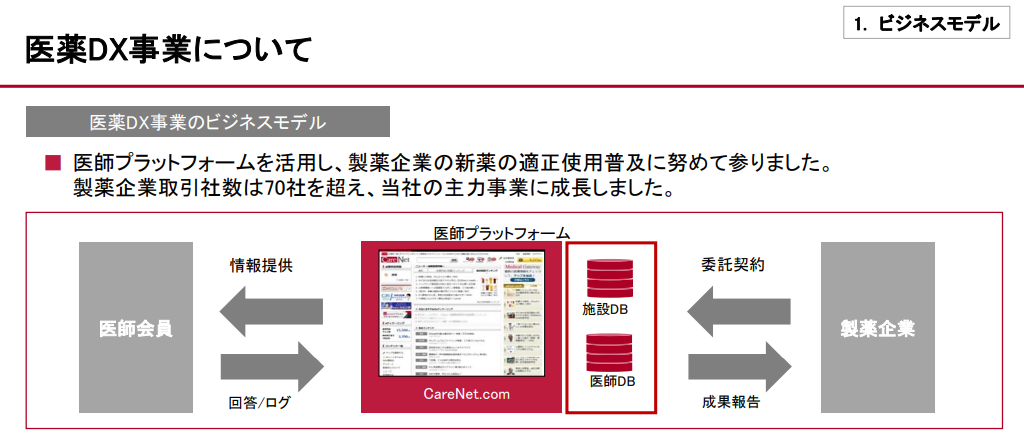

②医薬DX事業

同社の売上・収益の核となる事業。国内外の製薬会社への医薬営業支援を行っています。自社プラットフォーム「CareNet.Com」を通じて医師会員と様々なコミュニケーションを図ることにより、MR(医療情報担当者)と呼ばれる製薬会社の営業職員の業務を多方面から支援しています。コロナ禍や繁忙等により医師への対面営業が難しくなり主力サービス「MRPlus」への需要が拡大しており、医薬DX事業の売上高も急拡大しています。自社プラットフォームを活用した人手を介さないシステムのため利益率が非常に高く、2021年12月期の医薬DX部門の営業利益率は51%に達します。

③ビジネスモデルの強み・弱み

最大の強みは、20万人超の医師会員を抱える医師プラットフォームを有している事です(会員数では日本で2番目の規模)。医師・医療従事者向けという専門性の高さから、日本で大規模な医師プラットフォームを運営しているのはケアネットも含めて数社しか存在せず(エムスリー、メドピアなど)、参入障壁が非常に高い領域となっています。ケアネットは日本初の医療専門TV局として創業しており、現在は国内最大級の医学教育メディア「CareNeTV」を運営し、医師・医療従事者への強固なコネクションを有しています。

このようなビジネスモデルのため医師会員数の伸びと業績の拡大が連動しており、同社では2025年までに医師会員数を25万人とする目標を掲げています。(同時に2025年までに売上高300億円、営業利益100億円を目指すとしています)

弱みとしては、製薬会社向けの医薬DX事業が売上・利益の大半を占める事による一極集中リスクがあげられます。製薬会社の業績・施策に業績が大きく左右される可能性があり、薬価引き下げや医療制度の変更等の環境変化も重大なリスクになり得る事から、製薬会社向けの医薬DX事業以外の収益事業を早急に確立する必要があります。

業績の推移

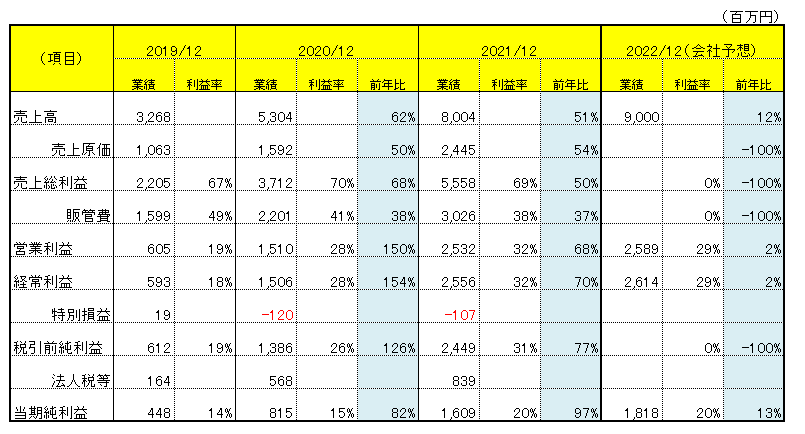

業績は売上・利益ともに右肩上がりで急拡大しています。直近2年間は大幅な増収増益で推移し、純利益に至っては倍々で増えています。2022/12期の会社予想は一見すると成長が止まったような印象をもちますが、同社の会社予想は例年保守的であり成長要素を考慮していない事が多いことから、業績の上振れ期待はかなり高いと考えられます。

同社の業績面で特筆すべき所は利益率の高さです。直近2021/12期では営業利益率が32%に達しており、上場企業の中ではかなりの高収益企業と言えます。効率的な経営で稼いだキャッシュを人件費やサービス開発に先行投資し事業の拡大を図るビジネスモデルであり、今後の成長が期待できます。

株価の見通し

株価は2022年3月に安値659円をつけたあと上昇基調にあり、8月には1,200円をうかがう展開になっています。8/4終値でみるとRERは27倍程度で、同業他社のエムスリーなどと比較するとかなり割安です。

同社は業績・収益ともに拡大している優良成長株(クオリティ・グロース株)であり、現在の不安定な相場環境では最も投資家の資金を呼び込みやすいカテゴリーに属しています。加えてPERなどの指標から見ると割安でもあるため、業績が順調に推移すれば、向こう1年程度では株価2,000円の大台も見えてくると思われます。