ニッチトップで財務良好 扶桑化学工業【4368】を分析してみた

今回は他社がまねできない独自製品を武器に、グローバルニッチトップ企業として業績拡大が続く扶桑化学工業【4368】を分析してみたいと思います。

(会社概要)リンゴ酸・クエン酸などの果実酸の製造・販売を行う「ライフサイエンス事業」と、半導体製造に不可欠な「超高純度コロイダルシリカ」の製造・販売を行う「電子材料事業」が2大柱。リンゴ酸については国内唯一の製造メーカーであり世界中へ製品を輸出し、特に東南アジア向けが好調。超高純度コロイダルシリカは半導体製造の際の研磨剤の原料として使用され、半導体の微細化・高集積化に伴い需要が急増。高い供給能力を背景に研磨剤原料の分野で圧倒的なシェアを持ち、収益性の高さ(事業利益率40%以上)から同社の収益源となっている。

ビジネスモデルの検証

リンゴ酸などの果実酸の製造販売、半導体ウエハ研磨剤の原料となる超高純度コロイダルシリカの製造販売、という主力事業に特化し、集中的に資金や人員を投下することにより他社を圧倒する供給能力・品質を確保しています。

営業利益率が高く(22/3期26.9%)毎期安定したキャッシュを計上しており、近年は稼いだキャッシュを設備投資に回す事により新たなキャッシュを創出するという好循環が生まれています。無借金であり自己資本比率81.8%と高く、財務内容は極めて良好です。

①ライフサイエンス事業

果実や野菜に多く含まれる酸味成分である「果実酸」を製造・販売しています。取り扱う果実酸は「リンゴ酸」、「クエン酸」、「グルコン酸」など多岐にわたり、特に「リンゴ酸」は国内唯一の製造メーカーです。

果実酸の用途としては、ジュースや食品の酸味料としての使用が代表的ですが、現在は加工食品や化粧品、消臭剤、洗剤、工業用洗浄剤、防錆剤、医薬品、家畜用飼料、農業用の土壌改良剤など、幅広い用途で使用されています。これだけ多くの用途に対応した果実酸を大量に製造できる総合メーカーは世界的にも同社しかなく、特に「リンゴ酸」は世界シェアが50%以上に達します。

近年、海外への輸出が増加しており、特にアジア向けが伸びています。今後人口の増加が見込まれる東南アジア向けが有望視されており、新製品の投入や工場設備の増強などにより、業績はさらに拡大する見込みです。

②電子材料事業

半導体の基板材料であるシリコンウェハのファイナルポリッシングスラリー(研磨剤)の主原料として使用される「超高純度コロイダルシリカ」の製造・販売が主体です。電子機器を小型化・軽量化するためには半導体の多層化・高集積化が必須であり、シリコンウェハのディスク面の超平滑化(ナノレベルの超平坦化)が求められます。超平滑化はディスク面を研磨する高度な工程を経て実現されており、高純度な研磨剤は必要不可欠です。このような先端半導体向けの研磨剤の主原料として多く利用されているのが「超高純度コロイダルシリカ」であり、超高純度でかつ大量生産できるのが同社のみという強みから、世界シェアをほぼ独占しています。半導体全体では需給の波は景気変動に大きな影響を受けますが、電子機器の小型化・軽量化・高性能化のトレンドはますます増加する事が予想され、同社への引き合いは今後も拡大するものと思われます。

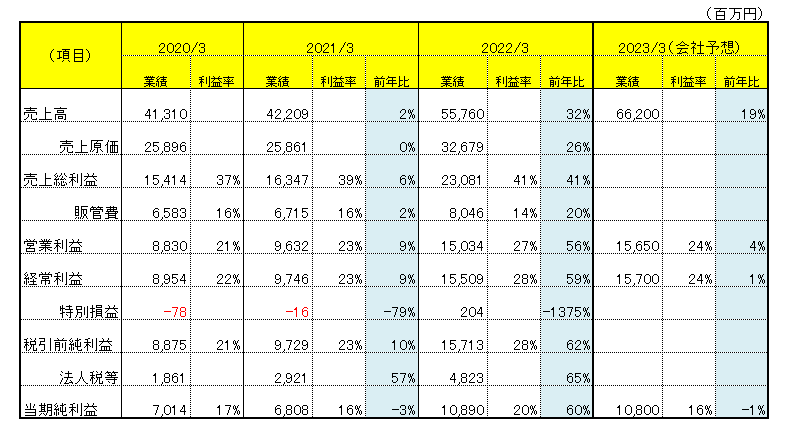

業績の推移

業績は順調に拡大しています。特に2022/3期は好調な結果となり、前期比で売上高は30%増収、当期純利益は60%増益となりました。2023/3期の会社予想では成長が鈍化する見込みですが、2022年7月発表の2023/3期1Qの決算では半期決算の進捗率が営業利益で59%、当期純利益で67%に達しており、通期予想も上方修正される可能性が非常に高まっています。

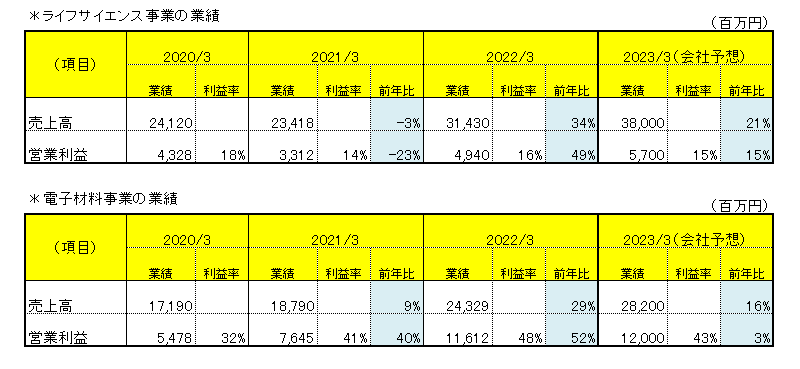

セグメント別の業績を見ると、2事業とも売上・利益ともに順調に推移している事がわかります。課題はライフサイエンス事業の営業利益率の引き上げと、2事業に続く第3の収益源の育成、になろうかと思います。

株価の見通し

2022年以降の株価は2月に年初来高値5,000円をつけて以来、半導体関連銘柄の下落の流れを受け低迷しています。7/15に年初来安値3,295円をつけ先行きが懸念されましたが、7/29に23/3期第1Q決算(4-6月)を発表し、株価は上昇に転じています。第1Qでは売上高(前年同期比+36%)、営業利益(同+39%)、純利益(同+63%)と大幅な増収増益で着地し、純利益の4-9期(上期)計画に対し進捗率は67%に達しました。

米国の景気減速懸念から半導体関連銘柄が世界的に売られており、同社の株価も大きな影響を受けていますが、同社の主力製品である「超高純度コロイダルシリカ」は先端半導体向けに欠かせない製品であり、先端半導体については市場が懸念する需要減少の兆しは現在のところ見られません。直近では半導体関連というだけで売られていますが、決算発表を機に潮目が変わり見直し買いが入るものと思われます。

23/3期第1Qの好調な決算を受け、決算の上方修正が出る確率がかなり高まりました。第1Qの純利益3,662百万円を通年換算すると、多少のブレは考慮しても13,000百万円以上の純利益を見込め、EPS(1株利益)は360円程度となります。同社の過去2年間のPER(株価収益率)は10~20倍程度で推移しており、今後のPERを15倍と想定すると、360円(EPS)×15倍(PER)=5,400円の株価が見えてきます。中長期的には業績の拡大によりEPS(1株利益)の増加が見込め、EPSの増加に伴いPER(株価収益率)も上昇する可能性が高い事から、今後1~2年程度で株価は6,000~7,000円を目指す展開になると思われます。