中小企業向けコンサルが好調 エフアンドエム【4771】を分析してみた

今回は中小企業向けコンサル・情報提供で業績を伸ばしているエフアンドエム【4771】について取り上げたいと思います。

(経営理念)日本の中小企業・個人事業主に対し、バックオフィス業務に関する価値あるサービスや情報を安価で手軽に提供することにより、社会の活性化につなげる事を目指す。蛇口をひねればだれでも水が得られるように、中小企業・個人事業主向けに広くサービス・情報を提供する「サービスの水道哲学」を事業のコンセプトとしている。

(事業構成)5つの事業から構成されており、①アカウンティングサービス事業(個人事業主向け会計サービス)、②コンサルティング事業(中小企業向け管理部門支援サービス)、③ビジネスソリューション事業(企業・士業向け人事労務クラウドソフト販売)、の主要3事業で売上の9割以上を占める。

ビジネスモデルの検証

同社の主要顧客は中小企業・個人事業主であり、事業者のバックオフィス業務に関わる多様なサービスを提供しています。また、顧客へのアプローチを強化する目的から、地域金融機関(地銀・信金・信組)や士業(税理士・会計士・社労士)とも提携し、新規顧客の獲得を図っています。

主要3事業の売上はいずれも月額や年額を基本とした会費売上が主体であり、会員やユーザーが増えるほど会費売上が増え経営基盤が安定するストック型のビジネスモデルです。従って各事業における会員数の推移が重要な経営指標となります。

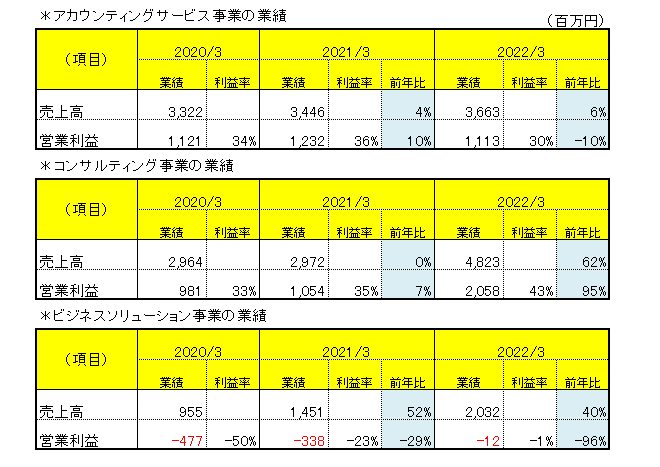

①アカウンティングサービス事業

個人事業主への経理記帳代行を行っています。顧客から経費の領収者やレシート等を預かり、それらの書類をスキャンしデータ化した後、AIによる処理を行い、専用アプリで照会・変更等ができるサービスを提供しています。会員数は増え続けており、2023/3期1Q現在で会員数は8万人を突破しています。会員の内訳は生保営業職員が7万2千人、その他が8千人となっており、生保営業職員の利用増加がアカウンティングサービス事業の拡大につながっています。全売上に占めるアカウンティングサービス事業の売上比率は28.7%、営業利益率も28.7%となっています。(2022年3月期1Q)

②コンサルティング事業

中小企業向けのバックオフィス部門支援サービス「エフアンドエムクラブ」の運営が主体となっています。月額3万円で30を超えるコンテンツが使い放題となっており、公的制度活用・人事・労務・財務・IT活用などのバックオフィスの支援をしています。会員数は順調に増加しており、2022年6月末で利用企業数は7,800社となっています。会員獲得のため地域金融機関との提携に力を入れており、2022年3月期1Q現在、提携金融機関は194となっています。又、近年利用者が急増している「ものづくり補助金」「事業再構築補助金」の支援サービスにも力を入れており、「エフアンドエムクラブ」の会員増加に寄与しています。 全売上高に占めるコンサルタント事業の売上比率は51.3%、営業利益率は40.6%となっており(2022年3月期1Q)、同事業の成長と収益性が会社の成長の源泉となっています。

③ビジネスソリューション事業

企業や士業(社労士・税理士事務所)向けの人事労務クラウドソフト「オフィスステーション」の販売や、税理士・会計士向けに能力向上支援を行う「経営革新等支援機関推進協議会」の運営を行っています。主力の「オフィスステーション」は労務・年末調整・給与明細・有給管理といった必要な項目ごとに利用でき、月額数百円から利用できる手軽さが受けて企業の利用が急増しています。全売上に占めるビジネスソリューション事業の売上は17.0%、営業利益率は-19.7%となっており(2022年3月期1Q)、同事業の早急な黒字化が必要です。

業績の推移

業績は右肩上がりで推移しています。特に2022/3期は売上高が前年比+33%、営業利益が前年比+84%となり大幅な増収増益となりました。営業利益率も年々高まっており、2022/3期は21%に達しました。

セグメント別に見てみると、利用会員数の増加が要因となり主要3事業すべてで売上高が増加しています。アカウンティングサービス事業は売上高は微増にとどまっており、直近決算では営業利益率が悪化しています。コンサルティング事業は地域金融機関との提携が奏功し会員数が伸びた事から直近決算では大幅な増収増益となり、会社全体の収益柱となりました。補助金支援先の採択結果が好調だった事も会員増加の一因となりました。ビジネスソリューション事業はクラウドソフト販売が伸びており売上高は好調に推移しています。直近決算まではソフト開発費をまかなえず赤字が続いていますが、今期(2023/3期)は黒字転換が見えています。

会社全体の今期予想(2023/3期)は売上・利益ともに20%程度の増収増益予想となっていますが、世の中のDX化やインボイス制度・電子帳簿保存法の施行などにより同社のサービスへの引き合いはますます高まるものと予想され、業績の上振れは十分期待できると思われます。

株価の見通し

株価は2022年1月以降、ウクライナ情勢やFRBの金融引き締めの影響からグロース株が売られたことにより下落傾向にありましたが、5/13の本決算(2022/3期)発表、7/29の第1Q決算(2023/3期)発表を受け、急騰しています。8/24には年初来高値2,635円をつけ、その後一旦は利益確定売りに押されましたが、再び上昇をうかがう展開になっています。

2023/3期の予想純利益(会社予想)1,867百万円は実現性が高く、計画通りに着地した場合のEPS(1株利益)は約130円となります。同社のPER(株価収益率)は近年15倍~30倍で推移しており、業績好調である事を勘案すると25倍程度までは十分狙える可能性があり、130円(EPS)×25倍(PER)=3,250円が目標株価として視野に入るものと思われます。